Der erste Monat von 2023 ist fast vorbei – aller höchste Eisenbahn ein kleines Update zu geben und einen Jahresrückblick zu wagen.

Das Jahr 2022 war turbulent, volatil und auf allen Ebenen verrückt. In meiner Wahrnehmung waren die Verschiebungen auf der Makro Ebene noch disruptiver als die Corona Jahre. Nicht nur der Krieg in der Ukraine, sondern vor allem das Bröckeln der Globalisierung und massiver Inflationsdruck. Die Unsicherheit ist hoch, grundsätzlich bin ich jedoch extrem optimistisch und bin mir sicher, dass die Menschheit gestärkt aus dieser Phase hervorgehen wird. Es wird für mich immer klarer, dass wir mitten in einem disruptiven Prozess sind, der als Ergebnis einen massiven Regime-Shift weg von der „alten Welt“ (niedrige Zinsen, Globalisierung, Dominanz des Westens und USD) hin zu einer „neuen Welt“ sein könnte. Ob dieser Prozess 2,3 oder 10 Jahre dauert und wie diese „neue Welt“ aussehen wird, oder ob die „alte Welt“ vielleicht sogar eine Renaissance erleben wird, lässt sich momentan natürlich nicht vorhersagen.

Was wir aber mit ziemlicher Sicherheit sagen können, dass wir kurz- und mittelfristig (nämlich für die Übergangsphase) in einem Regime gestiegener Volatilität sind. Höhere Unsicherheit/Volatilität hat einige Konsequenzen: steigende Zinsen (die Zukunft wird stärker abdiskontiert, da nicht vorhersagbar), geringere Investments in langfristige Projekte und nachhaltig steigende Kosten durch (vorübergehende) Deglobalisierung. Das hat natürlich auch massiven Impact auf alle Assetklassen.

Immobilien: vereinfacht gesagt, führen steigende Zinsen zu einem niedrigeren Wert von Immobilien. Wir haben vor allem in Deutschland über alle Lagen hinweg einen Rückgang der Transaktionswerte um 20-30% beobachten können. Zugegeben, sind die Immobilienwerte immer noch hoch und weit über den Preisen von 2019. Steigende Zinsen, Rohstoffpreise und Arbeitskosten sind natürlich schlecht für Fix-and-Flip Geschäftsmodelle und vor allem den Neubau. Mittel- bis langfristig bin ich überzeugt, dass vor allem die Investoren massiv profitieren werden, die sich extrem langfristige Zinsen um die 2% sichern konnten. Denn der gesunkene Neubau, gepaart mit der Massiven Einwanderung muss zu stark steigenden Mieten führen. Ich glaube, dass die Mieten steigen und der Wert der Immobilien auf dem aktuellen Niveau mehr oder weniger stagnieren wird. Steigende Mieten und niedrige, langfristige Zinsen führen zu extrem attraktiven Cash-Flows. Verlierer sind natürlich alle Immobilienbesitzer, die aktuell Refinanzieren oder große Sanierungen durchführen müssen.

Rohstoffe & Energie: auch hier führen die hohen Zinsen und gestiegenen Kosten zu mehr CAPEX Disziplin der Rohstoffproduzierenden Unternehmen. Das heißt, neue Vorkommen werden nur langsam – wenn überhaupt erschlossen, der Cashflow wird an die Aktionäre ausgeschüttet statt in Wachstum zu investieren. Hinzu kommt das Virtue-Signalling der ESG Elite, dass Rohstoffe und Energie „böse“ sind, was den Kapitalfluss in diesen Sektor zusätzlich verknappt. Die Folge ist natürlich, dass die Angebotsseite dieses vitalen Sektors nachhaltig verknappt wird. Eines muss klar sein: ein neues Kupfervorkommen benötigt viele Jahre um in Produktion zu gehen. Die Folgen des fehlenden Investments werden uns also sehr lange begleiten und lassen sich nicht in 1-2 Jahren ausmerzen. Gleichzeitig geht aber durch das Wirtschaftswachstum in Schwellenländern wie China und Indien die Nachfrage nach Energie und Rohstoffen massiv nach oben. Auch der Ausbau von sogenannten Erneuerbaren Energien in den westlichen Industrienationen ist extrem Rohstoff intensiv! Kurzum, wir haben alle Zutaten für einen neuen Rohstoff Superzyklus.

(Wachstums-)Aktien: analog zu Immobilien führen steigende Zinsen zu einer Reduktion des Multiples. Das haben wir in 2022 schön gesehen. Steigende Kosten führen gleichzeitig zu einer Reduktion der Profitabilität. Das ist etwas, was wir vermutlich in 2023 sehen werden. Aus meiner Sicht ist die Zeit noch nicht gekommen Wachstumsaktien zu kaufen.

Für unser Vermögen war 2022 eine absolute Achterbahnfahrt. Die eingangs beschriebene Volatilität hat extrem zugeschlagen. Ein fantastischer Start in 2022 hat zu einem Rekordvermögen von EUR 1,45Mio geführt. Leider war ich sehr schlampig in meinem Risikomanagement und habe die Stopp-Loss Limits nicht nachgezogen, so dass ich im Sommer alle Gewinne und noch ein bisschen mehr wieder abgegeben habe. In Summe sind wir dennoch als „Millionär“ mit einem Vermögen von knapp EUR 1,05 Mio aus dem Jahr gegangen. Langfristig gesehen, sind wir also noch perfekt auf unserem Plan unterwegs.

Ich bin überzeugt, dass 2023 viele spannende Möglichkeiten bringen wird und habe mir fest vorgenommen härter und disziplinierter beim Risikomanagement zu sein.

Welche Themen interessieren euch – gibt es Topics über die ich einen detaillierten Artikel schreiben soll?

Das erste Quartal ist vorbei und man kann nicht behaupten, dass 2022 ein ruhigeres Jahr als 2021 werden wird. In meinem vorherigen Artikel habe ich über rollende Krisen geschrieben. Leider glaube ich, dass wir hier das Ende noch nicht in Sicht haben. Diese Unsicherheit und Verwerfungen in der Gesellschaft und Weltpolitik haben natürlich einen massiven Einfluss auf die Finanzmärkte. Wie ihr ja wisst, bin ich ein Verfechter davon mit dem Portfolio flexibel auf die Macro-Umgebung zu reagieren. Seit gut 2016 bin ich mit meinen liquiden Assets fast ausschließlich in Rohstoffe investiert. Im Prinzip funktioniert das seit dem Corona-Tief im März ausgezeichnet. Natürlich wird auch wieder ein Zeitpunkt kommen, wo der Zyklus sich in die andere Richtung dreht – das liegt aber sicher noch einige Jahre in der Zukunft. Wachstumsaktien sind immer noch hoch bewertet und von der Inflation haben wir ebenfalls noch nicht den Peak gesehen. Die Zentralbanken haben faktisch überhaupt nicht auf die Geldentwertung reagiert: die Inflation in Deutschland liegt mittlerweile über 7,3% und der Leitzins bleibt bei 0%! (https://www.tagesschau.de/wirtschaft/finanzen/ezb-leitzins-entscheidung-103.html)

Die aktuelle Situation ist stark analog zu den 1940er Jahren wo die Inflation hoch war und Zentralbanken den Leitzins bewusst niedrig gehalten haben um so die Staatsverschuldung zu drücken. Damit ist klar: die großen Verlierer durch finanzielle Repression werden Anleihen und Wachstumsaktien sein. Die größten Gewinner werden Energie, Rohstoffe, Edelmetalle und Immobilien sein, die mit viel Fremdkapital gekauft wurden. Entsprechend habe ich mich persönlich auch positioniert. Zusätzlich wird die Volatilität stark zunehmen, so dass ich ein für mich ungewöhnlich hohes Cash-Polster von fast 50.000€ aufgebaut habe um entsprechend reagieren zu können.

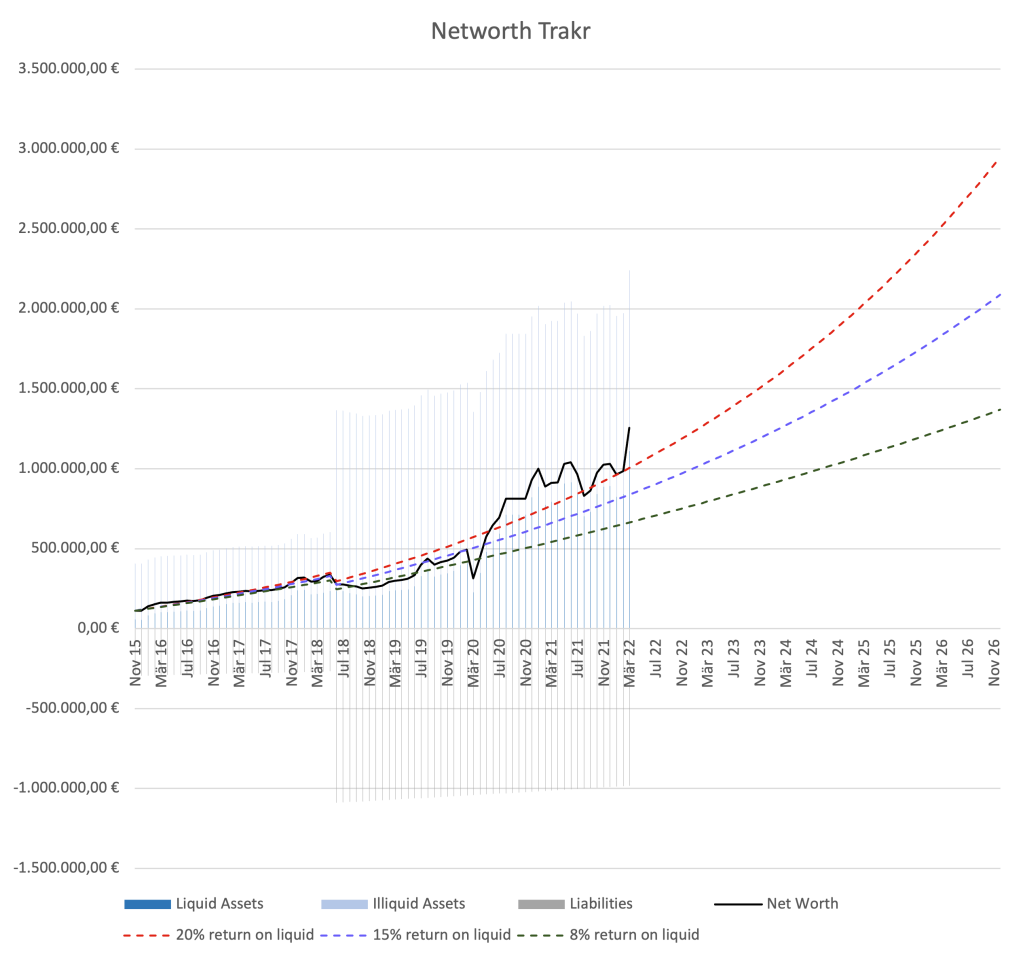

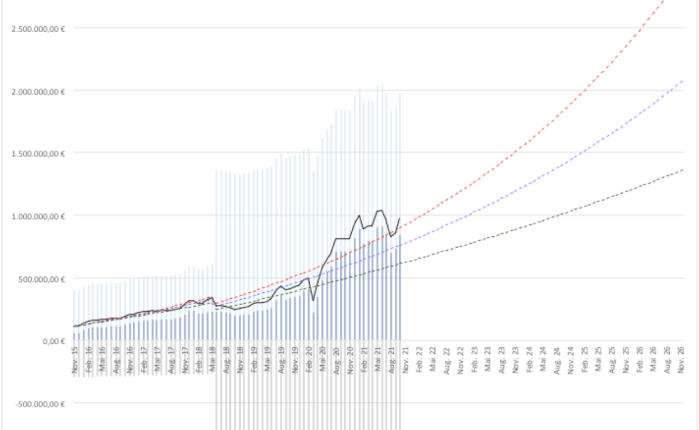

Das erste Quartal 2022 war in Sachen Absolute Return für mich das beste Quartal aller Zeiten. Im Vergleich zu Dezember 2021 stieg das Vermögen um EUR 225.000. Tatsächlich waren Januar und Februar eher unterdurchschnittliche Monate. Getrieben wurde die Entwicklung ausschließlich von der März Performance, wo im Vergleich zum Februar ein Plus von EUR 271.000 zu Buche stehen. Damit habe ich zum 31.03.2022 ein Gesamtnettovermögen von EUR 1.256.430 erreicht. Ein wichtiger Meilenstein ist die Tatsache, dass mein liquides Vermögen zum ersten Mal im März die Summe meiner Immobilienschulden überschritten hat. Das heisst, ich könnte alle Aktien verkaufen und mit dem Erlös (vor Steuern) meine Schulden auf einen Schlag tilgen. So lässt es sich sehr entspannt auf die Verbindlichkeiten gucken – auch wenn ich natürlich nicht vorhabe diesen Schritt zu gehen. Das Bruttovermögen (also alle Assets ohne Berücksichtigung der Schulden) ist auf EUR 2.240.291 gewachsen. Stille Reserven aus den Preissteigerungen der Immobilien habe ich dabei nicht berücksichtigt. Die Immobilien werden zu Anschaffungskosten geführt. Ich vermute, dass die Wertsteigerung momentan beträchtlich ist. Doch steigen derzeit die Zinsen recht stark, so dass ich mir sicher bin dass wir zumindest ein lokales Top bei der Wertentwicklung gesehen haben. Ich rechne aber auch nicht mit einem Dramatischen Rückgang der Bewertungen, da eben die Gestehungskosten durch galoppierende Rohstoffpreise massiv gestiegen sind. Die Verschuldung aus Immobilienkrediten ist mittlerweile unter EUR 1Mio auf EUR –981.419 gesunken.

Wie immer seht ihr die langfristige Entwicklung in der Grafik unten.

Mann sieht in der Darstellung sehr schön, dass die wirklich gute Performance auch ihren Preis hat: das Vermögen schwankt recht stark. Nicht nur nach oben, sondern auch nach unten. Hier gibt es teilweise Schwankungen von über 200.000€. Das fühlt sich im Downside Case natürlich nicht gut an. Ich nehme das aber bewusst in Kauf, da ich mir sicher bin mittelfristig die breiten Indizes weit hinter mir zu lassen.

Grundsätzlich kann ich sagen, dass die Richtung bislang stimmt, was man auch im Vergleich auf Monatsbasis sieht. Ich erwarte weiterhin starke Schwankungen in meinem liquiden Vermögen. Solange es sich aber um die rote Trendlinie von 20% Rendite bewegt, bin ich mehr als zufrieden! Wie in meinem Artikel von Anfang Januar (https://finanzr.wordpress.com/2022/01/06/update-langfristige-ziele-2031/) geschrieben, ziele ich für einen Zeitraum von 15 Jahre auf eine Rendite von 15-20% auf mein Aktienportfolio um ein Gesamtvermögen von EUR 3 – 5 Mio aufzubauen.

Bei den Immobilien läuft grundsätzlich auch alles weiterhin nach Plan. Ein Objekt hat momentan etwas Leerstand, dafür habe ich in dem anderen Haus zwei Einheiten gut vermietet, die länger leer standen. Alle neuen Mietverträge sind durch das inflationäre Regime natürlich Index-Mietverträge. Zwar sinkt der Wert der Restschuld durch die Inflation beträchtlich. Im Gegenzug steigen allerdings die Bewirtschaftungs- und Instandhaltungskosten. Wenn man es nicht schafft die Mieten so steigen zu lassen um die gestiegenen Kosten zu kompensieren, kann man als Immobilieninhaber durch die Inflation trotzdem als Verlierer dastehen. Daher ist es wichtig das im Auge zu behalten. Natürlich ist es auch die Pflicht des Vermieters die stark gestiegenen Energiekosten der Mieter zu Berücksichtigen und hier mit Modernisierungsmaßnahmen gegenzusteuern! Als Vermieter muss man auch immer die persönliche Situation der Mieter berücksichtigen.

Wie seid ihr durch das turbulente erste Quartal gekommen?

Diesem Artikel sei vorweg geschickt, dass ich versuche die Situation neutral zu beschreiben. Es ist nicht meine Aufgabe hier politisch zu diskutieren was getan werden sollte und was moralisch richtig ist. Als Investor ist es meine Aufgabe zu analysieren was getan werden wird und wie ich mein Kapital entsprechend positionieren muss.

Seit 2008 sind wir dabei unser gesellschaftlichen und wirtschaftlichen Strukturen umzubauen. Dabei befinden wir uns in einer Sequenz von rollenden Krisen.

Der erste Trigger war die große Finanzkrise. Um diese Krise zu lösen, haben wir angefangen mit unkonventioneller Geldpolitik zu experimentieren. Da die Fiskalpolitik davon unberührt blieb, beschränkten sich die Effekte auf die Finanzmärkte: der Preis für finanzielle Assets ging sprichwörtlich durch die Decke. Davon haben insbesondere Wachstumswerte und Assets mit stabilen und vorhersagbaren Cash-Flow, wie Immobilien, profitiert. Allokation in Assets, die tangible Dinge produzieren, allen voran Rohstoffe, wurden durch relative Unterperformance bestraft. Oberflächlich sah es so aus, als ob wir die Finanzkrise bestanden haben. Ich bin der Meinung, dass viele der Ursachen im Kern jedoch nur überstrichen und nicht gelöst wurden. Nach wie vor sieht es so aus, als ob wir zulassen dass Gewinne privatisiert und Verluste sozialisiert werden. Viele sagen, dass so Kapitalismus funktioniert. Das ist jedoch falsch: Kapitalismus ist effiziente Allokation von Kapital unter Berücksichtigung von Risiko und Ertrag. Als Kapitalist muss ich die Folgen meiner Entscheidung tragen und werde dafür im Erfolgsfall belohnt. Das was sich in den Finanzmärkten jedoch seit dem Kollaps von Long Term Capital Management (https://www.amazon.de/When-Genius-Failed-Long-Term-Management/dp/0375758259) abspielt ist Vetternwirtschaft, wo Spieler Risiken eingehen, jedoch die negativen Konsequenzen nicht tragen müssen und über die too-big-too-fail Argumentation gerettet werden. Diese Mechanik arbeitet spätestens seit 2008 auf Hochtouren und bestimmt bis heute immer mehr die Dynamik in den Finanzmärkten. Ineffiziente Allokation von Kapital führt langfristig zu geringerem Wachstum und Inflation.

Die nächste Krise wurde über die Friday-for-Futures Bewegung zum Zentrum des politischen Diskurses: die Klimakrise. Durch massive öffentliche Proteste und Lobbyarbeit, z.B. des World Economic Forums, wurde die Klimakrise zum Zentrum der politischen Arbeit in der westlichen Welt. Ganze Volkswirtschaften haben begonnen den Ausstieg aus fossilen Energieträgern zu forcieren. Große Investoren, wie Allianz und sogar der Norwegische Wealth Fund haben Investments in Oil, Gas und Kohle ausgesetzt. Das führte dazu, dass nicht mehr ausreichend Kapital für die Aufrechterhaltung der notwendigen Produktion, ganz zu schweigen von einer Ausweitung des Angebots, zur Verfügung steht. Denn: so richtig der Ausstieg aus fossilen Energieträgern langfristig ist, sind unsere Volkswirtschaften immer noch massiv abhängig von fossiler Energie. Die Nachfrage von Öl und Gas wird trotz eines Shifts zu Nuklear und erneuerbaren Energien weiterhin stark steigen. Das bedeutet: Energie wird knapp und damit immer teuerer. Parallel dazu hat die Politik viele Maßnahmen ergriffen, die eine sogenannte Steuerwirkung auf den Konsum fossiler Energie haben sollen. Dazu gehören CO2 Credits, die Firmen kaufen müssen um CO2 ausstoßen zu dürfen. Das bedeutet, dass Energie politisch gewollt teuer wird! Auch hier sind wir von einer fundamentalen Lösung oder auch nur eines Lösungsansatzes der Krise weit entfernt. Energie ist der Haupttreiber unserer Wirtschaft. Steigende Energiepreise führen zwangsläufig zu mehr Inflation und steigenden Preisen.

Die nächste Krise kam dann mit dem Ausbruch des Corona-Virus. Ich finde es nach wie vor faszinierend wie unvorbereitet und planlos wir in Deutschland durch diese Krise gestolpert sind. Man hat sehr schön sehen können, wie schlecht unsere staatlich organisierten Prozesse und Strukturen im Ernstfall funktionieren. Hier brauchen wir dringend einen massiven Umbau des Apparats. Durch weltweite Lock-Downs hat sich das Konsumverhalten von fast der gesamten Weltbevölkerung innerhalb von wenigen Wochen so dramatisch geändert wie noch nie in der Geschichte. Parallel dazu kamen komplette Lieferketten zum Erliegen. Die Politik hat im Gegensatz zur Finanzkrise nun nicht nur mit Geldpolitik, sondern auch mit massiven fiskalpolitischen Maßnahmen reagiert und die Realwirtschaft stimuliert. Das veränderte Konsumverhalten, die unvorbereiteten Lieferketten in Kombination mit den massiven Stimulus Paketen haben zu einem langfristig veränderten Inflations-Regime geführt. Man kann sicher argumentieren, dass wir als Folge aus den ersten beiden Krisen mittelfristig in ein anderes Inflations-Regime gewechselt wären. Die Corona-Krise hat diesen Wandel jedoch beschleunigt und die Folgen verstärkt.

Die Ukraine Situation ist auf vielen Ebenen dramatisch und eine Katastrophe! Sie wirkt als Brennglas und Verstärker der Mechanismen, die bereits durch die vorangegangenen Krisen in Bewegung waren. Am aller schlimmsten wird die Lebensmittel Knappheit werden. Nicht nur da die Ukraine ein großer Getreide Lieferant war (die Aussaat und Ernte wird dieses Jahr leider zum großen Teil ausfallen), sondern auch die Düngemittel werden knapp. Zum einen kommen Phosphat Dünger aus der Ukraine und Russland, zum anderen werden Stickstoffdünger immer teurer, da der wichtigste Input Faktor zur Herstellung von Stickstoff Energie / Gas ist. Es wird auch uns in Deutschland treffen. Am härtesten trifft es natürlich die armen Länder, wo die Lebensmittelversorgung ohne Importe nicht möglich ist. Schwache Währungen führen dazu, dass diese Länder von Lieferanten, die noch Produkt haben, nicht beliefert werden. Insgesamt wird das zu Unruhen und Instabilität weltweit führen.

Es ist natürlich unmöglich vorherzusagen wann und wie die aktuelle Krise enden wird und ob es noch weitere Krisen geben wird. Allerdings kann man als Investor einige Vorkehrungen treffen um erfolgreich durch diese unsicheren Zeiten zu navigieren. Investments in Rohstoffe, allen voran Energie, Düngemittel, Industrie– und Edelmetalle werden in den nächsten Jahren den NASDAQ outperformen. Man darf dabei allerdings nicht die politische Dimension vergessen: Politiker werden auf steigende Energie- und Lebensmittelpreise mit Subventionen, Stimulus-Schecks und Preiskontrollen reagieren. Das führt zu einer extrem Preis unelastischen Nachfrage. Vermeintliche Profiteure, wie Energiekonzerne, werden zu Straf-Steuern verdonnert werden, was zu einer Preis unelastischen Reaktion des Angebots führt. Sprich: die Nachfrage wird befeuert, eine Angebotsausweitung wird gleichzeitig bestraft werden. Der Preis von Energie und allem was daran hängt wird regelrecht explodieren. Wegen der Aussicht auf Straf-Steuern, sollten Investoren allerdings die Finger von Energiefirmen lassen. Besser wäre es z.B. über Optionsschein mit langer Laufzeit auf den Preis von Öl direkt zu spekulieren. Die Abhängigkeit von Europa von Energie-Importen wird zwangsläufig dazu führen müssen, dass wir uns wieder positiv mit der Kernenergie auseinander setzen. Durch Investment in Uran können Investoren von diesem Trend profitieren. Auch hier bietet sich ein Investment in den physischen Rohstoff und nicht in Mining-Firmen an. Der Sprott Physical Uranium Trust ist ein solches Vehikel was physisches Uran kauft und lagert. Wie oben bereits geschrieben, werden auch die Metalle von der aktuellen Gemengelage massiv profitieren. Wenn man hier das Risiko minimieren und nicht direkt in die Minenaktien investieren möchte, bieten sich sogenannte Streaming Companies an, die über Royalties von Minen direkt von steigenden Rohstoffpreisen profitieren, jedoch kein operatives Risiko haben. Spannende Titel in diesem Bereich sind ALTIUS Minerals, WHEATON Precious Metals, Sandstorm Gold, ENTREE Resources oder FRANCO Nevada.

Bereitet euch aktiv auf steigende Inflation, stagnierende Wirtschaft und knappe Lebensmittel vor!

Euer Finanzr

Disclaimer: Wie immer ist alles was ich hier schreibe KEIN Investment Advice sondern nur zur Unterhaltung gedacht. Macht immer eure eigene Due diligence bevor ihr euer Geld in die Märkte investiert.

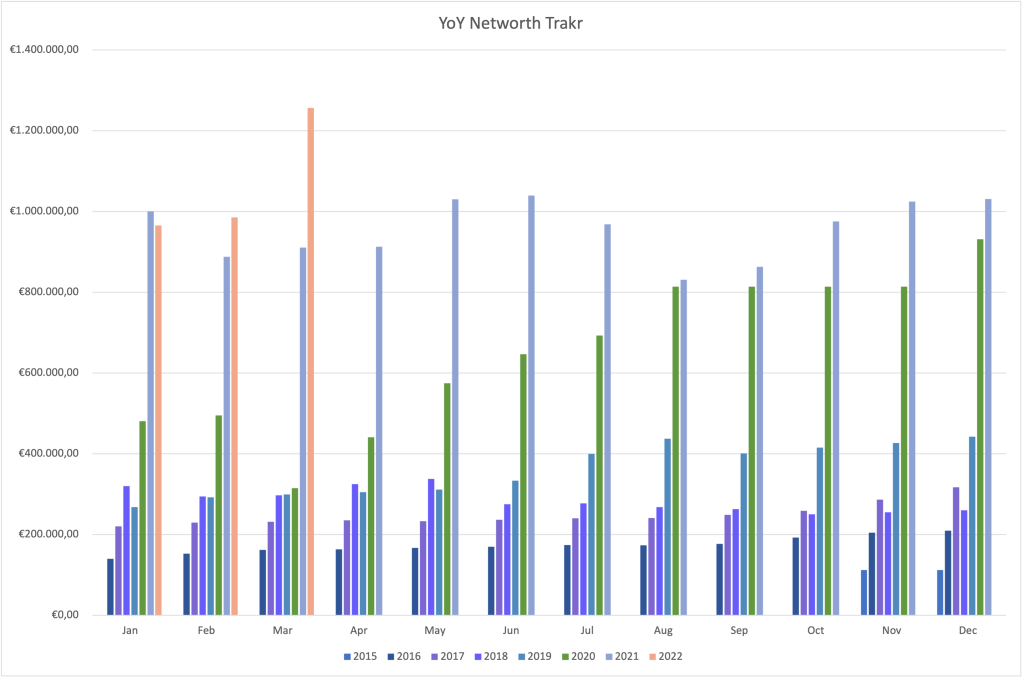

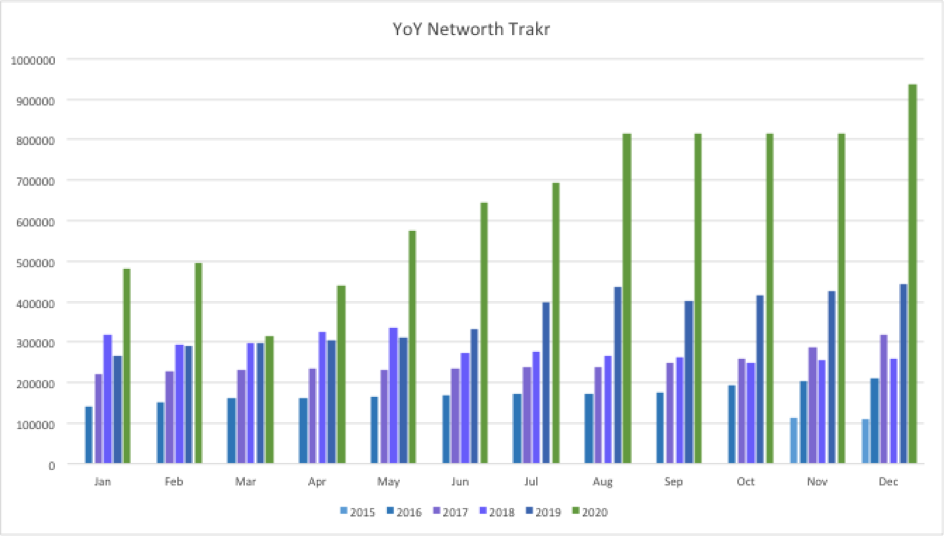

Das Jahr ist rum und damit gilt es nun Bilanz zu ziehen. Haben wir das Rendite Ziel von >20% erreicht und sind wir mit der magischen Million ins neue Jahr gestartet? Los geht’s! Im Vergleich zu Dezember 2020 standen wir am 31.12.2021 „nur“ um gut 100.000€ höher. Da Ende 2020 das Vermögen bei 930.000 € stand, bedeutet das, dass wir auf Jahressicht den Meilenstein 1.000.000€ übersprungen haben. Wie ihr der Vermögensaufstellung unten entnehmen könnt, sind wir in 2021 schon ein paar mal auf Monatsscheibe über der magischen Grenze gewesen. Insgesamt ist das Portfolio recht volatil, so dass für 2022 ein (hoffentlich temporärer) Dip sehr wahrscheinlich ist.

Wie in meinem Oktober Update schon geschrieben bin ich mit der Performance nicht zufrieden. Wir bewegen uns zwar immer noch über der Kennlinie von 20% auf das liquide Vermögen, dennoch ist das Ergebnis sehr enttäuschend. Im Vergleich hat ein passiver Indexer auf den MSCI World 30% gemacht. Wenn man das frische Kapital berücksichtigt, liegt meine Performance weit unter 10%. Es hat also nicht geklappt den breiten Markt zu schlagen. Das muss 2022 natürlich besser werden.

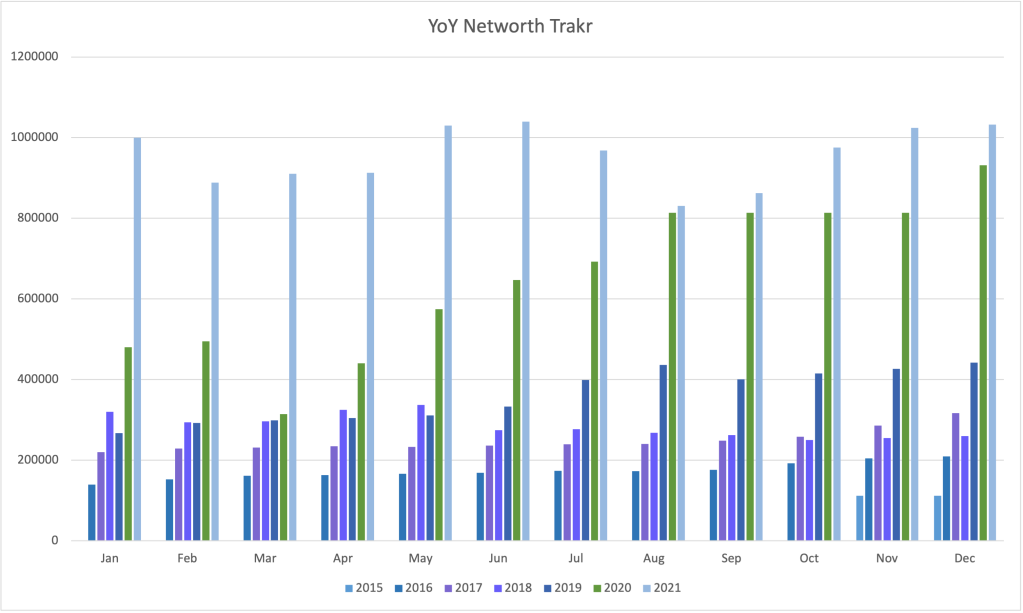

Die gute Nachricht ist, dass wir insgesamt gut „on track“ sind, was das Ziel von 15-20% jährlicher Rendite auf unser liquides Vermögen angeht. Im Jahresvergleich sieht man schön, wie sich das Vermögen über die Jahre stetig gesteigert hat.

Die größte Baustelle war und ist mein zweites MFH. Es gibt immer noch viel zu tun. Aber immerhin konnte ich den Cashflow leicht steigern und hatte keine größeren Reparaturen. Daumen drücken, dass das so bleibt. Ich habe mir vorgenommen für dieses Jahr mit einem Energieberater einen Plan für die energetische Modernisierung zu machen. Ich vermute, dass ich hier nochmal gut und gerne 100.000€ investieren muss. Die Frage ist ob ich das smart über mehrere Jahre strecken kann. Im Nachhinein hätte ich bei der Finanzierung den entsprechenden Betrag gleich mit aufnehmen sollen.

Ich bin mit der Aktienperformance nicht zufrieden. Gleichzeitig ist die langfristige Entwicklung doch sehr schön und die Million haben wir schneller erreicht als vor ein paar Jahren gedacht. Ziel für diese Jahr ist es mit den liquiden Vermögenswerten ebenfalls die Million zu knacken.

Es ist Januar 2022 und Zeit die langfristigen Ziele zu überarbeiten, sowie die Ziele für 2022 festzulegen.

Fangen wir mit den langfristigen Zielen an! Die kurzfristigen Ziele für 2022 kommen in einem separaten Post. Ursprünglich habe ich den Blog ja mit einem Ziel von 1.0 Mio € Vermögen gestartet. Diese Marke haben wir im vergangenen Jahr zumindest zeitweise übersprungen. Höchste Eisenbahn die Ziele neu zu reflektieren und an die Realität anzupassen. Grundsätzlich möchte ich nach wie vor von den Kapitalerträgen den aktuellen Lebensstil finanzieren können. Mittlerweile ist unser Lebensstil vor allem durch eine neue Miete und die beiden Kinder wesentlich teurer geworden. Wir möchten das Ziel von den Kapitalerträgen in 10 Jahren, also bis etwa 2031 erreichen. Dann wären die Kinder fast fertig mit der Schule und wir Mitte/Ende vierzig. Bevor wir also ein Vermögensziel formulieren, müssen wir erstmal klären wieviel Kapital wir jeden Monat zum leben brauchen.

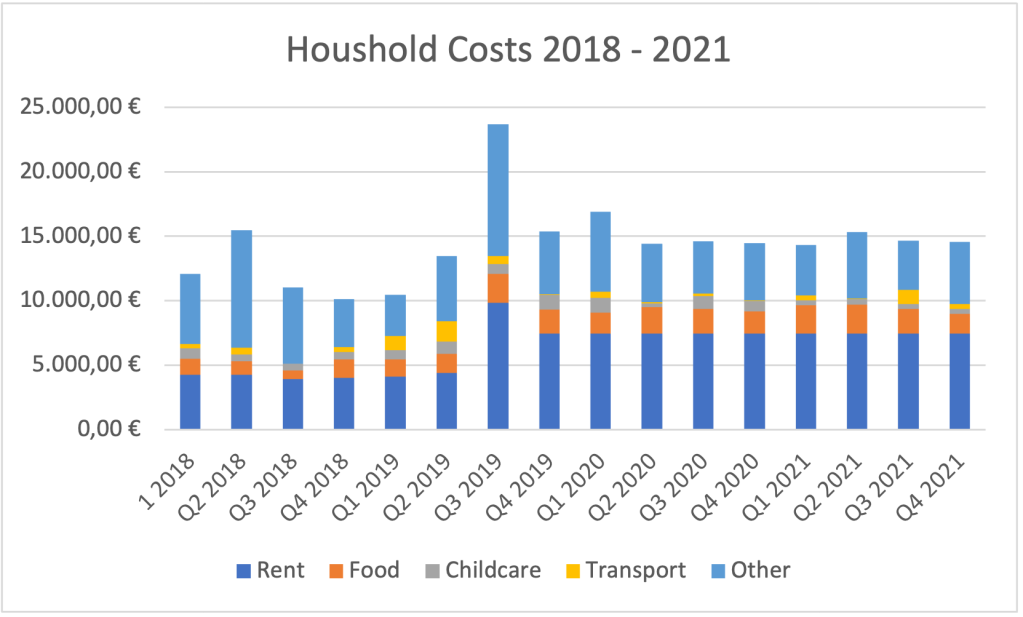

Wir führen seit 2018 ein sehr detailliertes Haushaltsbuch. Somit kann ich recht genau sagen was unsere Kosten pro Monat in etwa sind. Wir leben als Familie mit 2 Kindern in einer großen deutschen Stadt und geben im Schnitt knapp 5.000€ im Monat aus. Yikes… Man sieht in der Aufstellung unten schön, dass in Q3 2019 die Kosten sprunghaft angestiegen sind. Zum einen sieht man die hohen Umzugskosten (die wir teilweise steuerlich geltend machen konnten) und zum anderen, dass wir in eine teurere Stadt gezogen sind. Wir zahlen gut 700€ mehr jeden Monat für die Miete, haben allerdings auch ein schönes Häuschen mit Garten. Ein weiterer großer Posten sind die Risikolebensversicherungen und die Berufsunfähigkeitsversicherungen. Beide Posten werden bei ausreichend Vermögen ersatzlos gestrichen. Ich schätze daher, dass wir im eingeschwungenen Zustand mit gut 5.000€ im Monat auskommen müssten (die Kinder werden teurer, was die Ersparnis aus den aufgegebenen Versicherungen kompensieren sollte).

Jetzt wo der monatliche Kapitalbedarf geklärt ist, müssen wir ein paar Annahmen treffen um herauszufinden wie groß unser Vermögen sein muss um die Kosten zu decken. Die Thematik ist extrem komplex, da man das sogenannte Sequence of Return Risiko berücksichtigen muss. Viele zitieren die sogenannte 4% Regel. Das heißt man entnimmt jedes Jahr 4% aus dem Vermögen und kann so ohne Kapitalverzehr leben. Diese Regel halte ich für extrem gefährlich. Die Börse ist (leider) nicht linear. Es kann also gut sein, dass man relativ früh ein Jahr mit 50% Verlust hat. Wenn man das nun mit einer starren Entnahmerate von 4% kombiniert, ist man auf dem besten Weg in die Privatinsolvenz. Da die Zukunft sich nicht vorhersagen lässt, gehe ich von einer Entnahmerate von 3% aus. Was ist also nun das richtige Vermögen? Wie gesagt, ist die Beantwortung der Frage beliebig komplex und ich werde ein paar vereinfachende Annahmen treffen: 1) Steuer von 25% (das kann und wird sich sicher ändern) 2) Sicherheitspuffer von 30% um bei der Entnahmerate Spielraum zu haben 3) Entnahmerate von 3% 4) Einen Cash-Puffer von 100.000€. Wenn man nun also diese Annahmen zusammen in ein Excel schmeißt, kommt folgendes Ergebnis heraus: Kapitalbedarf von 60.000€ netto / Jahr -> 30% Sicherheitspuffer 85.714€ netto / Jahr -> abzüglich 25% Kapitalertragssteuer wären das 114.285€ Kapitalerträge pro Jahr. Bei einer Entnahmerate von 3% kommen wir auf ein Vermögen von 3.8Mio € (zzgl. 100k€ Cash-Puffer). Runden wir der Einfachheit halber auf ganze 4.0Mio€ auf. Diese Betrachtung ist natürlich etwas vereinfacht und geht davon aus, dass wir keiner Arbeit mehr nachgehen werden, was sicher nicht der Realität entsprechen wird. Natürlich gibt es die Risiken, dass während der Ausbildung der Kinder die Kosten weiter steigen und dass einer von uns (Gott behüte) krank werden wird. Für mich ist diese Zahl also nicht in Stein gemeißelt aber eine gute Richtschnur wo wir mit unserem Vermögen mindestens hin müssen.

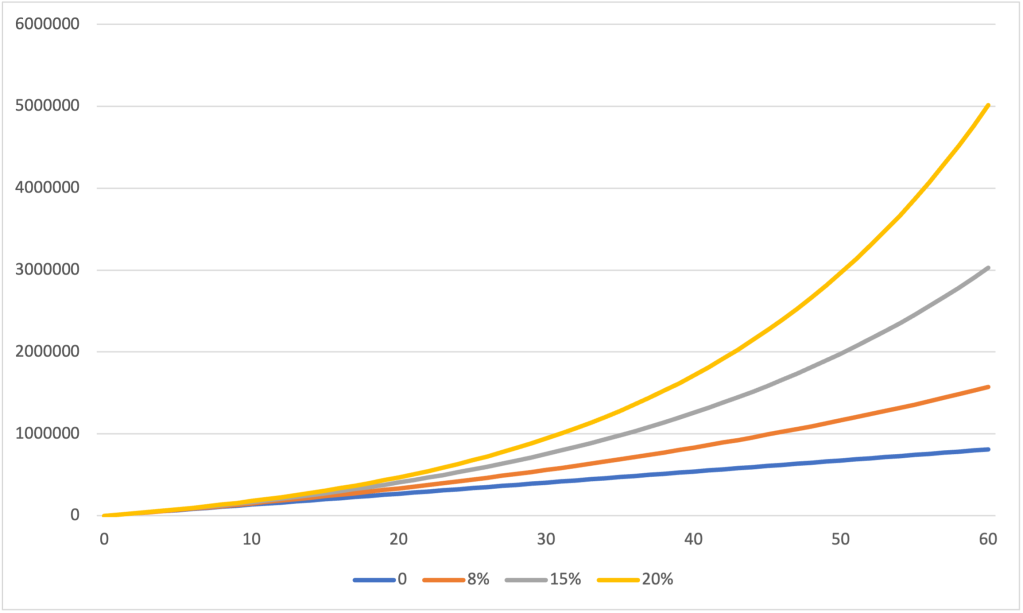

Wie kommen wir nun auf dies sehr ambitionierten 4.0Mio €? Es gibt verschiedene Strategien und Möglichkeiten. Die beiden beliebtesten sind sicher das passive Investieren in Index-Funds oder das Dividend-Growth Investing. Und genauso haben wir auch 2014/15 angefangen: mit Sparplänen in Indexfunds. Dann kam schnell das Konzept des Dividendgrowth Investing. Beide Konzepte haben jedoch für mich ein massives Problem: im Schnitt kann man „nur“ mit 6-9% Rendite pro Jahr rechnen. Bitte nicht falsch verstehen, das ist eine großartige Rendite wenn man bereits vermögend ist. Ein Vermögen von 4.0Mio € mit einem sehr guten Job, ist damit nicht in einem vernünftigen Zeitraum möglich. Ich habe das mal visualisiert und bei einer Sparrate von 4.500€ im Monat verschiedene Renditen unterstellt.

Bei 8% Rendite sieht man bei der kleinen Beispielrechnung, dass man selbst nach 15 Jahren (also 60 Quartalen) bei einer sehr hohen Sparrate, „nur“ auf 1.5 Mio € kommt. Ein stolzes Sümmchen zwar, jedoch reicht das bei weitem nicht für die oben definierten Ziele. Etwas besser sieht es bei 15% Rendite über 15 Jahre aus: immerhin schon 3.0 Mio€ – ohne Risikopuffer würde das vielleicht schon reichen. Wenn man es schafft 20% über diesen langen Zeitraum zu generieren, dann hat man nach 15 Jahren 5.0 Mio € Vermögen aufgebaut. Diese Analyse hat bei mir vor einigen Jahren zu einem Umdenken geführt: ich brauche eine Rendite zwischen 15-20% um in 15 Jahren das finanzielle Ziel zu erreichen. Ja, es heißt man kann den Markt nicht schlagen. Das ist jedoch falsch. Richtig ist: es ist verdammt schwer den Markt zu schlagen. Schaff ich es den Markt über 15 Jahre mit einer fetten Out-Performance zu schlagen? Vielleicht! Wenn ich es allerdings nicht probiere, werde ich es nie schaffen. Fakt ist: als Indexer werde ich meine Ziele ohne Startkapital in einem Zeitraum von 15 Jahren definitiv nicht erreichen können.

In den vergangenen Posts habe ich ja schon beschrieben welche Strategie ich aktuell verfolge. Um den Markt zu schlagen, muss man konträre Wetten eingehen, die eine hohe Erfolgswahrscheinlichkeit haben. Das geht natürlich mit einem gewissen Risiko einher. Der Kern von meiner Strategie ist also zunächst der Fokus auf Vermögensaufbauin Phase I und dann Konversion in inflationsgesicherte Cashflows in Phase II. Vermutlich werde ich einen großen Teil des Vermögens in Phase II in eine Dividendgrowth Investing Strategie packen und einen Teil in Immobilien.

Grundsätzlich investiere ich in drei Assetklassen: Aktien, Immobilien und Cash (oder Cash-Equivalente wie z.B. Gold, Silber etc.). Fangen wir an die Ziele für die Immobilien zu definieren. Ich besitze 2 Mehrfamilienhäuser, die natürlich alle Fremdfinanziert sind. Das erste Haus habe ich 2015 und das zweite Haus 2018 erworben. Haus 1 hatte bei Kauf eine Rendite von 6.25% und Haus zwei eine Rendite von gut 6.97%. Haus 1 hat ein überschaubares Mietsteigerungspotential, da die Wohnungen bereits bei der ortsüblichen Vergleichsmiete liegen. Bei Haus 2 sieht es schon anders aus. Die durchschnittliche qm Miete liegt bei 6,30€. Durch die gute Lage sind Mieten von 8-9€ durchaus realistisch. Natürlich müssen die Wohnungen entsprechend vor Neuvermietung saniert werden. Die Sanierungen werde ich versuchen hauptsächlich über den Cash-Flow aus dem Haus finanzieren. Ziel ist es in den nächsten 5-6 Jahren die Mieten sozialverträglich (also bei Auszug der Altmieter) auf mindestens 8€ anzuheben. Dann hätte die Immobilie eine Rendite von 8.84%. Ursprünglich wollte ich die Immobilien so schnell wie möglich tilgen und nach 15 Jahren schuldenfrei sein. Diesen Ansatz habe ich verworfen. Zum einen habe ich den freien Cashflow zu Beginn meiner „Immobilien Karriere“ überschätzt, zum anderen macht es in einem inflationärem Umfeld tatsächlich keinen Sinn schnell zu tilgen. Wir haben aktuell eine Inflation von 4%. Meine Immobilien sind zu knapp 2% Zinsen über 15 Jahre finanziert. Ich profitiere also mit -2% von der Inflation. Ich bin mir sicher, dass wir einen längeren Zeitraum mit einer Inflation über 2% und damit für mich real negativen Zinsen erleben werden. Alle neuen Mietverträge schließe ich als Index-Mietverträge ab, so dass zumindest bei Neuvermietung die Cash-Flows mit der Inflation immer größer werden, die ich dann wiederum für die Modernisierung nutzen kann. Durch die relativ langsame Tilgung und Modernisierungs-Roadmap erwarte ich tatsächlich nicht, dass meine Immobilien im Zeitfenster von den nächsten 15 Jahren signifikant für unseren verfügbaren Cash-flow beitragen. Das ist natürlich ein recht starker Pivot vom ursprünglichen Plan. Unterm Strich sind meine Immobilien aber dennoch ein gutes Investment für den Aufbau von unserer Vermögenssubstanz, auch wenn diese sich erst etwas später über die Cashflows bezahlt machen wird. Zusammengefasst sind die langfristigen Ziele der Immobilien also: stetige Modernisierung aus den Vermietungs-Cashflows und Steigerung der Mieten mit der Inflation.

Das bedeutet, der freie Cash-Flow zum Leben muss tatsächlich aus dem Liquiden Vermögen – sprich Aktien und Cash kommen. Die Zielrendite liegt bei 15-20% und damit über der durchschnittlichen Rendite einer passiven ETF Strategie, die 6-9% abwirft. Erreichen möchte ich diese Überrendite durch Konträre Investment Ansätze. Also nicht das stumpfe Besparen eines MSCI World ETF, sondern gezielte Identifikation von Markt-Taschen die unterbewertet sind und vor einer signifikanten Neubewertung stehen. Mir macht es Spaß die entsprechenden Macro-Trends zu identifizieren (z.B. Inflation und Rohstoff Sektor). Innerhalb eines bullishen Macro-Trends wähle ich dabei über Fundamental-Analyse und Micro-Analyse von Einzelwerten geeignete Aktien aus, die das Potential haben sich zu vervielfachen und am meisten von dem Identifizierten Macro Trend profitieren. Ich werde versuchen in den nächsten Wochen einige meiner Thesen etwas ausführlicher in separaten Posts darzulegen. Dabei bin ich momentan extrem bullish für Kupfer, Öl, Zinn und Düngemittel/Agrar-Rohstoffe. Edelmetalle spielen nach wie vor eine wichtige Rolle in meinem Portfolio, ich gehe aber über die nächsten 6 Monate nicht von einer Outperformance der Edelmetalle aus. Das Ziel für das Liquide Vermögen liegt also absolut gesehen bei einem Wert von 4.0 Mio €. Bei einer angenommenen Rendite von 15% sollte das in etwa 10 Jahren geschafft sein. Wenn es mir gelingt 20% zu realisieren wären wir in 7-8 Jahren am Ziel. Nochmal zum Vergleich: wenn wir auf 8% Rendite kommen, würden wir gut 5 Jahre länger brauchen (mit 15% wären wir nach 15 Jahren schon fast zweistellig…).

Disclaimer: nichts auf diesem Blog soll als Investment- oder Finanz-Beratung verstanden werden. Immer selbst recherchieren oder einen professionellen Finanzberater konsultieren bevor man eine Investment Entscheidung trifft. Investitionen am Finanzmarkt sind riskant können den teilweisen oder kompletten Verlust des eingesetzten Kapitals bedeuten.

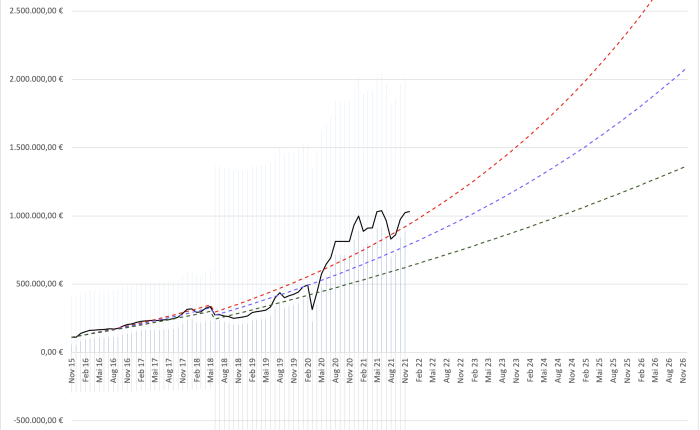

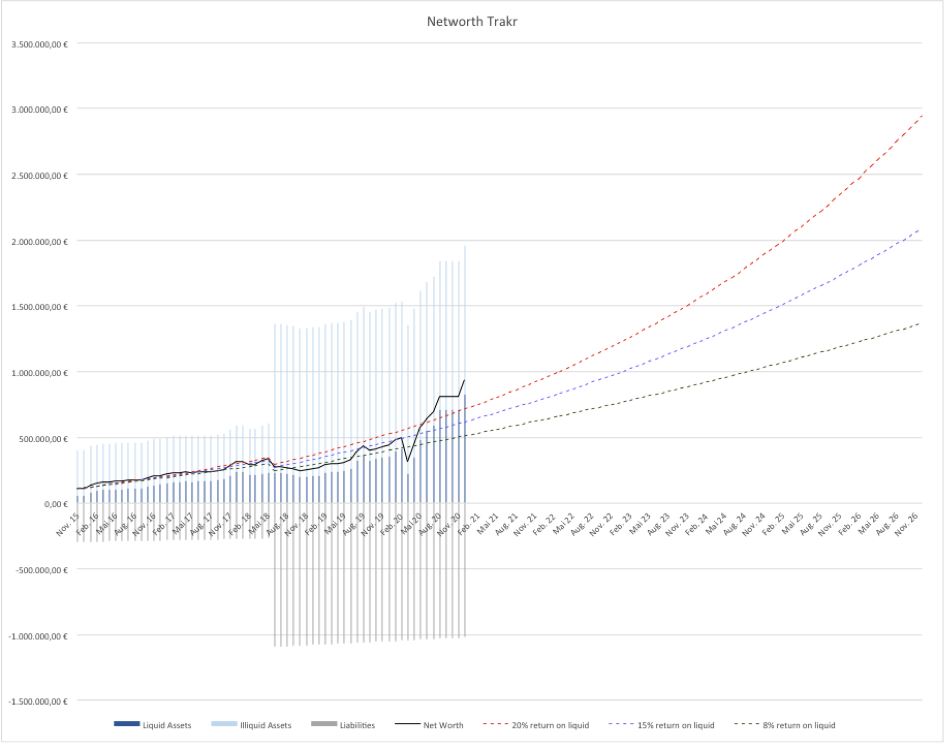

Das Jahr neigt sich dem Ende entgegen. Wenn man sich mein Net-Worth anschaut, hat sich seit dem letzten Update Anfang Januar 2021 nicht viel getan. Im Vergleich zu Dezember 2020 hat sich das Vermögen von knapp 935.000€ auf gut 975.000€ Ende Oktober 2022 um „nur“ 40.000€ gesteigert. Das ist im Vergleich zu der Verdoppelung im Vorjahr natürlich eine überschaubare Performance. Getrieben wurde die Vermögenssteigerung etwa zur Hälfte durch die beiden Mehrfamilienhäuser und zur anderen Hälfte durch das Liquide Vermögen. Wenn man die 20.000€ Steigerung im Liquiden Vermögen ins Verhältnis mit der Einzahlung von knapp 45.000€ (das entspricht unserer Sparleistung von etwa 4.500€ pro Monat) setzt, haben wir an der Börse in dem Zeitraum netto Geld verloren. Aber hey – das ist Teil des Spiels: es geht eben nie linear nach oben. Es gibt kurze Zeiträume wo die Kurse durch die Decke gehen, gefolgt von Perioden wo die Märkte konsolidieren. Genau so eine Konsolidierung haben wir in den Rohstoff- sowie Edelmetallmärkten, wo wir unser gesamtes liquides Kapital investiert haben, in seit Augutst 2020 erlebt. Die Kurse sind nicht abgestürzt, sondern haben einen Teil der gemachten Gewinne wieder abgegeben. Das ist genau das Verhalten, was man für eine Fortstetzung der Bullen-Ralley erwarten muss. Von daher bin ich sehr entspannt, auch wenn diese Konsolidierungsphase natürlich keinen Spaß macht.

In der Grafik oben sieht man schön, dass es dieses Jahr durchaus auch Perioden gab, wo das Vermögen über die magische Schwelle von einer Million gesprungen ist. Das ist zwar eine schöne Zahl, ist natürlich nur ein Zwischenstopp auf dem Weg zu unserem Ziel der finanziellen Unabhängigkeit. Vielleicht gehen wir ja aus diesem Jahr als Millionäre, denn viel fehlt ja nicht mehr. Aber falls nicht, ist das auch kein Untergang, da wir trotz der schwachen letzten Monate immernoch stabil über der gestrichelten roten Linie mit 20% Rendite auf das liquide Vermögen liegen. Das ist für mittlerweile gut 6 Jahre aktives Investieren durchaus ein guter Wert. Ich hoffe wir schaffen es auch über die nächsten 6 Jahre eine vergleichbare Performance zu erzielen – dann hätten wir unser Ziel nach 10-12 Jahre erreicht und wären finanziell unabhängig. Aber noch ist es natürlich viel zu früh um solche Prognosen abzugeben. Wir sind auf einem guten Weg. Nicht mehr und nicht weniger.

Bei den Immobilien habe ich die niedrigen Zinsen für eine Nachbeleihung genutzt. So konnte ich günstig Kapital aufbringen um einige Renovierungsarbeiten in MFH 1 durchzuführen. Eine Wohnung wurde kernsaniert und die komplette Elektrik ausgetauscht. MFH 2 hat sich glücklicherweise etwas stabilisiert. In den letzten 10 Monaten gab es dort keine größeren Probleme. Allerdings muss ich auch hier demnächst über eine Erneuerung der Elektrik nachdenken.

Seitdem die Volkswirtschaften dank Impfstoff aus dem Lock-down gekommen sind, hat sich auch die Inflation zurückgemeldet. In den letzten Jahrzehnten gab es faktisch keine Inflation. Im Gegenteil, wir hatten mit Deflation zu kämpfen. Quantitative Easing der Zentralbanken konnte daran nicht viel ändern. Die Folge: niedrige Zinsen für einen extrem langen Zeitraum. Die Erkenntnis lautet, dass monteäre Politik (also die Aktionen der Zentralbanken) nicht zu Inflation führen. Wie in der Finanzkrise 2008 haben die Staaten beherzt die Zentralbankschleusen geöffnet. Doch zusätzlich – und das ist der große Unterschied zu 2008 – wurde eben auch fiskal politisch gehandelt. Gigantische Summen sind so in kurzer Zeit ind er Realwirtschaft gelandet. Die Inflation ist angesprungen.

Die Währungshüter werden nicht müde von sogenannten Basis-Effekten zu sprechen. Die Inflation sei nur „transitory“. Ich bin mittlerweile der Überzeugung, dass wir zwar signifikante Basis-Effekte gesehen haben, diese jedoch nicht mehr der Haupttreiber der Inflation sind. In den letzten Jahrzehnten war das Wirtschaftswachstum sehr verhalten und schwach. Über diese Zeit haben wir unsere Supply-Chains nicht nur komplett durchopimiert, sondern auch für eben jenes schwache Wirtschaftswachstum aufgestellt. Diese optimierten Supply-Chains haben jedwede Redundanz eliminiert. Manager wurden von den Kapitalmärkten dafür belohnt ein extrem komplexes Netz von Wertschöpfungsketten über den gesamten Globus zu spannen. Dadurch gewinnt man zwar Effizienz, allerdings werden diese Konstrukte extrem anfällig für Störungen. Die Corona Pandemie ist nun genau so eine massive Störung: Logistikketten werden unterbrochen, Fabriken werden geschlossen. Die gesamte Wirtschaft ist aus dem Takt gekommen und muss sich neu sortieren. Das Ergebnis werden resilientere Wertschöpfungsketten sein, die zwar robuster aber eben auch teurer sind. Dieser Prozess wird mehrere Jahre in Anspruch nehmen und dazu führen, dass die Güter und Waren immer teurer werden, bis wir ein neues Gleichgewicht erreicht haben. Damit wird auch die Inflation länger bei uns bleiben. Ein weiterer Treiber der Kosten ist die Tatsache, dass unsere Wertschöpfungsketten nicht nur fragil sind, sondern eben auch auf geringes Wachstum ausgerichtet waren. Die Geldschwemme aus der Corona Pandemie führt zu einem massiven Nachfrage-Schock. Die Nachfrage nach Produkten liegt über dem Wert von vor der Pandemie mit steigender Tendenz. Das heißt Produkte sind nicht nur teurer in der Herstellung, sie sind sogar relativ gesehen knapp geworden. Das ist natürlich Öl auf das Feuer der Inflation. Die steigenden Preise werden wohl die Nachfrage wieder nach unten regeln, aber kurzfristig dürfte sich das massiv auf die Teuerung auswirken.

Was hat das nun für Auswirkungen auf unsere Geldanlagen? Nun, ich denke dass der breite Aktienmarkt bis zum Jahresende weiter steigen wird. Vielleicht auch länger. Sollte sich allerdings die Erkenntnis durchsetzen, dass wir mehrere Jahre mit hoher Inflation zu kämpfen haben werden, dann dürften Wachstums- und Tech-Aktien darunter leiden. Ich sage bewusst keinen Crash vorher. Ich glaube aber, dass man sich mittelfristig damit anfreunden muss, dass Aktien nicht nur steigen. Während Wachstums-Aktien leiden, dürften Rohstoff-Aktien davon profitieren. Die Inflation ist breiter als ich das vor einem Jahr geglaubt hätte. Wir sehen das in allen Rohstoffen, von Öl, Gas, über Kupfer und Zinn. Daher habe ich die Sommermonate genutzt und mein Investmentportfolio etwas umgebaut. Ich hatte einen extremen Fokus auf Gold und Silber, die ja hervorragend aus der Pandemie gestartet sind. Mittlerweile habe ich mich aber breiter aufgestellt und etliche Basis-Rohstoffaktien beigemischt. Dazu gehören Kupferminen, Zinn-Minen aber zunehmend auch Agrar-Rohstoffe. Durch die extrem gestiegenen Erdgaspreise sind auch die Preise für Dünger sprichwörtlich durch die Decke gegangen. Ich denke, Dünger und Getreide werden das nächste große Thema für 2022 werden.

Des Weiteren habe ich noch ca. 1Mio EUR mit langlaufenden Immobilienkrediten. Die Mehrfamilienhäuser zahlen sich von alleine ab und haben einen Zins von jeweils um die 2%. Bei der aktuellen Inflationsrate, entwertet meine Restschuld schneller als der Zinssatz. Die Inflation arbeitet also für mich mit. Der älteste Kredit läuft noch gut 10 Jahre, bevor ich nachfinanzieren muss. Ich denke, dass in dieser Zeit auch die Kreditzinsen anziehen werden, was sich negativ auf den Immobilienwert auswirken wird. Bei ausreichender Tilgung und entsprechend langer Zinsbindung, ist das aber ein sehr geringes Risiko. Einen weiteren Hebel, den ich nutze um dieses Risiko zu minimieren, sind Index-Mietverträge. Das heißt die Miete steigt mit der Inflation. Kommt es zu Deflation sinkt die Miete entsprechend. Das heißt, dass die Mieteinkünfte inflationssicher sind, was den Immobilienwert in einem Umfeld von steigenden Mieten etwas stabilisieren sollte. Leider ist ein Indexmietvertrag recht unüblich, so dass alle meine Alt-Verträge „klassische“ Mietverträge waren. Bei Auszug und Neuvermietung stelle ich konsequent um.

Wie immer ist das Geschriebene natürlich nur meine private Meinung und keine Investment-Beratung /Empfehlung.

Wie seht ihr das mit der Inflation und wie habt ihr euch positioniert?

Die Rallye der Edelmetall-Minen in seit März 2020 hat unser Net-Worth massiv nach oben katapultiert. Meine Investment-These und das genommene Risiko beginnen sich auszuzahlen. Das liquide Vermögen liegt mittlerweile bei gut 825.000€ und das Gesamtvermögen bei knapp 935.000€. Damit hat sich das liquide Vermögen (fast ausschließlich angelegt in Rohstoffaktien) seit Dezember 2019 mehr als verdoppelt! Das Jahr 2020 war wirklich eine finanzielle Achterbahnfahrt. Die erste Million ist nun zumindest in Sichtweite…

Net-Worth Trakr

Der Dip im März ist schön zu sehen, auch wenn er im Maximum sogar noch etwas schlimmer war (siehe auch: https://finanzr.wordpress.com/2020/12/30/makro-sicht-auf-2020/). Die Monate September – November habe ich leider aus Zeitgründen nicht erfasst. Ich hatte schlicht beruflich zu viel um die Ohren um meine Excel-Sheets auf dem Laufenden zu halten, deswegen erscheint die Vermögensentwicklung in diesem Zeitraum „flach“. In Realität hat es natürlich Schwankungen gegeben.

Das Gesamtvermögen hat sich durch die Minenaktien seit März fast verdreifacht. Nicht schlecht… Auf den Start der Aufzeichnungen Ende 2015 bezogen haben wir bisher eine jährliche Rendite von ziemlich genau 28% auf das liquide Vermögen erzielt. Wenn alles halbwegs normal verläuft, sollte in 2021 die erste Million geknackt werden. Und die erste ist ja bekanntlich auch die schwierigste!

Die Kunst wird natürlich sein diese hohe Rendite über die nächsten 5-10 Jahre aufrechtzuerhalten. Um bei einer Entnahmerate von 3% unsere Kosten nach Steuern komfortabel decken zu können brauchen wir ein Vermögen von 3-4 Millionen. Wir sind also noch ein gutes Stück vom Ziel entfernt.

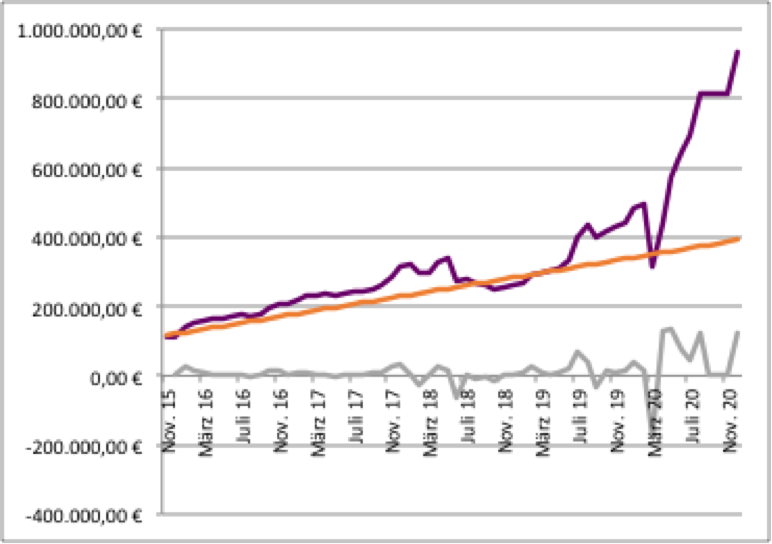

Net-worth vs. gespartes Kapital

In der Grafik oben sieht man das Vermögen (lila Kurve) aufgetragen gegen das kumulativ gesparte Kapital (orange Kurve). Leider habe ich keine präzisen Aufzeichnungen über die exakte Sparrate, aber 4.500€ pro Monat treffen die Realität schon ganz gut. Was in 2018 – neben einem Dip in den Aktien – zu einer Reduktion im Vermögen geführt hat, waren die Kaufnebenkosten aus dem Kauf eines zweiten Mehrfamilien Hauses. Die graue Kurve zeigt die Änderung des Vermögens von Monat zu Monat. Man sieht, dass erst in 2020 so richtig Musik in die Veranstaltung gekommen ist.

Die erste der beiden Immobilien läuft mehr oder weniger auf Autopilot nebenher. Leider gab es bei der zweiten Immobilie durch den Investitionsstau immer wieder etwas größere Reparaturen, die ich auch steuerlich nicht geltend machen kann. Von der letzten Reparatur warte ich noch auf die Rechnung, es dürften aber sicher mal wieder ein paar tausend Euro werden. Ich würde sagen das ist die größte Baustelle in unserem Gesamtportfolio. Sollte sich das in den nächsten 2-3 Jahren nicht bessern, werde ich über einen Verkauf nachdenken. Wenn die Zinsen niedrig bleiben, sollte das vielleicht sogar mit einem netten Gewinn machbar sein.

Wie hat sich euer Vermögen in 2020 entwickelt? Schreibt doch davon in den Kommentaren unten!

Das Jahr neigt sich dem Ende entgegen. Es war wirklich eine bizarre Erfahrung für uns alle. Ich schätze uns sehr glücklich, dass wir gesundheitlich und wirtschaftlich (keine Kurzarbeit, kein Jobverlust) durch 2020 gekommen sind. Ich hoffe dass sich die Pandemie 2021 abschwächt und wir wieder langsam zur Normalität zurückkehren können. Vor drei Monaten war ich noch überzeugt, dass wir schnell durchkämpfen werden und um Ostern herum das soziale Leben wieder hochgefahren werden kann. Offenbar haben es unsere Politiker nicht geschafft ihren Job zu erledigen und für Deutschland ausreichend Impfstoff zu besorgen – wir werden wohl nicht vor Ende des Jahres genug Immunität aufgebaut haben. Das ist nicht nur aus wirtschaftlicher Sicht schlecht, sondern wir ermöglichen es durch diese Dummheit dem Virus auf den Evolutionsdruck „Impfen“ zu reagieren und schenken dem Virus wertvolle Zeit sich auf eine geimpfte Bevölkerung einzustellen… Naja, unser Job als Investoren ist nicht zu lamentieren was hätte passieren sollen, sondern sich zu positionieren für das, was kommen wird.

Die wirtschaftlichen Folgen waren durch die Rettungsprogramme kaum zu spüren, ich befürchte, dass wir (im Frühjahr?) 2021 einen heftigen deflationären Schock spüren werden: Insolvenzen, Arbeitslosigkeit, Zerstörung von Kapital. Dieser deflationäre Schock wird sich auf fast alle Assetklassen negativ auswirken. Ich werde dennoch komplett investiert bleiben, denn ich bin der Überzeugung, dass die Zentralbanken extrem schnell mit extremen Maßnahmen auf diesen Schock reagieren werden. Der negative Effekt wäre also sehr kurz und schwer zu timen. Da ich mir genau so gut vorstellen kann, dass dieser Schock an den Finanzmärkten ausbleibt, bleibe ich also komplett investiert und werde mich von Kursverlusten von 40-60% nicht vom Weg abbringen lassen. Mal sehen wie sich die Sache entwickelt, ich glaube 2021 wird an den Märkten noch spannender als 2020.

Als Erinnerung: der März 2020 war wirklich extrem. Mein Aktienportfolio hat innerhalb weniger Wochen von über 400.000€ auf ca. 160.000€ nachgegeben. Das ist ein Verlust von gut 60%! Ich kann euch versprechen, dass sich das wirklich nicht gut angefühlt hat. Fast eine viertel Million Euro quasi über Nacht weg. Es war jedoch klar, dass dieser deflationäre Schock von den Zentralbanken genauso bekämpft werden würde wie die aus der jüngeren Vergangenheit: Drucken von neuem Geld! Der große Unterschied zu den letzten deflationären Schocks (z.B. GFC 2008, Euro-Krise 2011 etc.) war, dass dieses Mal die Politik mit lockerer Fiskal-Politik, also massiven Stimulus Paketen die Wirtschaft stützen würde. In den USA wurde sogar das berühmte Helikoptergeld etabliert. Jeder Bürger bekam 1.200 USD überwiesen. Die nächsten 2.000 USD wurden/werden gerade im Moment auf den Weg gebracht. Natürlich reicht das nicht um kurzfristig die negativen Effekte auf die Bevölkerung abzufedern. Die gesellschaftlichen Auswirkungen in den USA sind dramatisch. Aber ich möchte hier bewusst nur auf der finanziellen Ebene bleiben… Der Punkt ist: ist der Geist erst einmal aus der Flasche, wird dieses Instrument wieder und wieder verwendet werden.

Genau das ist auch der Grund warum Aktien, Rohstoffe, Bitcoin und Bonds durch die Decke gehen. Die Geldmenge wird ausgedehnt und über die lockere Fiskalpolitik findet diese Geldmenge nun langsam den Weg in die Realwirtschaft. Wir sind noch weit von wirklicher Inflation entfernt, dazu war / ist der Schaden durch die Pandemie zu groß und die deflationäre Wirkung zu stark. Aber die Mechanismen haben sich in Bewegung gesetzt und wir werden einen langsamen und graduellen Shift sehen. Aus meiner Sicht wird das zu nachhaltig negativen realen Renditen führen ( reale Rendite = risikoloser Zentralbank Zins – Inflationsrate). Da die Zentralbanken die Zinsen auf absehbare Zeit extrem niedrig halten, brauchen wir also keine hohe Inflationsrate um massive negative reale Renditen zu bekommen. Bzw. wir haben diese schon.

Es ist wichtig zu verstehen, dass negative reale Renditen von Politik und Zentralbanken angestrebt werden. Und zwar über einen langen Zeitraum. Das bedeutet, die Vermögen von Sparern (also Menschen die nur in festverzinsliche Produkte, wie Sparbuch, Lebensversicherung etc.) werden gezielt, bewusst und massiv entwertet. Warum machen Politiker das? Nun, sie haben gar keine andere Wahl: die gesamte Weltwirtschaft ist so stark verschuldet, dass weitere Schulden nicht in zusätzlichem Wachstum münden. Die Zinslast und Schulden drücken sogar das Wachstum. Wenn die Zinsen auch nur minimal steigen, wird das katastrophale Folgen haben, da so die Belastung der Wirtschaft.

Es wird klar, dass die Verschuldung im Verhältnis zu GDP reduziert werden muss damit wir wieder produktivitäts getriebenes Wachstum bekommen können. Es gibt drei Möglichkeiten um das zu erreichen 1) die Wirtschaft wächst schneller als die Schulden (das ist leider nicht mehr möglich; s.o.) 2) wir machen einen Schuldenschnitt so wie in Griechenland 2011 3) wir lassen die Schulden durch nachhaltig negative Rendite „verschwinden“. Option 1+2 sind faktisch unmöglich. So bleibt nur Option 3 der schleichenden Entwertung über einen langen Zeitraum. Das entwertet die Schulden – aber leider auch die Vermögen der Sparer.

Wie man oben sieht, haben wir negative Rendite seit gut 2021. Tendenz fallend! Das Perfide ist, die meisten Menschen werden das gar nicht wahrnehmen, denn wie oben schon geschrieben, brauchen wir gar keine „galoppierende“ Inflation für massive Geldentwertung. Die niedrigen/negativen Basis Zinsen der Zentralbanken machen es möglich!

Meine Investment-These weiterhin massiv in Rohstoffe/Edelmetall Aktien zu investieren ist stärker als je zuvor. Auch die relative Bewertung der Rohstoffe zu den standard Indizes ist auf einem absurd niedrigen Niveau. Früher oder später wird sich das Verhältnis angeleichen. Ich kann warten…

Wie seht ihr die Marko-Lage? Ich freue mich auf eure Einschätzung! Gruß

Nach der bedingungslosen Kapitulation im März haben die (Edel)-Metalle eine bombastische Ralley hingelegt. Gold war über 2.000€/Unze. Auch die Minenaktien haben sich toll entwickelt. Nach einem parabolischen Anstieg gibt es IMMER eine Konsolidierung. In jedem Bullenmarkt. Und genau das haben wir von Anfang August bis heute erlebt. Ich muss gestehen, dass die letzten Monate mental sehr anstrengend waren. Aber genau das ist der Sinn von solchen Phasen: die heißen Finger werden aus dem Markt gespült und die Psychologie ge-resetted. Kurzfristig ist Börse nämlich nur Psychologie. Mein Portfolio hatte in dieser Zeit eine Schwankung von fast 200.000€ (nach unten).

In dem folgenden Chart sieht man schön den Abwärtskanal seit August und die starken Ausschläge nach oben und unten. Wenn die obere Linie mit entsprechendem Volumen durchbrochen wird können wir sicher sein, dass die Konsolidierung vorbei ist und die nächste Impulswelle nach oben bevorsteht. Ich glaube dass wir die Tiefs dieser Konsolodierung gesehen haben, auch wenn es locker nochmal in Richtung 1.700$/oz gehen kann ohne dass sich an meiner bullischen Positionierung etwas ändern würde.

Ein weiters spannendes Edelmetall ist Platin. Im Gegensatz zu Gold, Silber und Palladium hat Platin an der bisherigen Rallye fast nicht partizipiert. Wir haben eine ziemlich ausgeprägte Boden-Struktur über gut vier Jahre (von 2015 bis heute) ausgebildet. Je nachdem wie man die Trendlinie zieht sieht man, dass wir eine Änderung in der Marktstruktur sehen: der Preis ist über die kritische Marke von ca. 1.040 $/oz gestiegen. Im Verlauf des heutigen Handelstages wurde diese Linie erneut getestet – allerdings von oben. Für mich eine super Gelegenheit um mit überschaubarem Risiko aber mit hohem Upside Potential einen spekulativen Trade aufzusetzen. Ich habe etliche LEAPS (long-dated Call Optionen) mit einer Laufzeit bis Sept. 2021 gekauft. So profitiere ich gehebelt von der Entwicklung des Underlying (in diesem Fall: Platin). Natürlich ist das eine Strategie mit einem hohen Risiko, da der Hebel bei fallenden Kursen natürlich auch gegen mich arbeitet. Deswegen ist es wichtig, dass man lange Rest-Laufzeiten in den Optionen hat. So wird das Timing nicht so wichtig (wobei man das Wiederum mit einem Time-Decay bezahlt). Bevor man also blind Optionen kauft, sollte man sich intensiv mit dem Thema beschäftigen. Auf Twitter hat das der Nutzer @Papaws13 ganz gut und verständlich in diesem Thread zusammengefasst: Papaws auf Twitter: „(1) So let me try to write something down on #options, more specifically #LEAPs (Long-term options). Options? Options give you the 𝗿𝗶𝗴𝗵𝘁 to buy (call) or sell (put) an underlying asset (= stock/ETF) at a fixed price (= strike price) up to a spec. date (= exp. date).“ / Twitter

Ich habe eine entsprechende Position auch für Silber, da ich davon ausgehe dass der Silberpreis sich in den nächsten 3-5 Monaten explosiv entwickeln wird. Insgesamt habe ich ca. 40.000€ über Optionen auf Silber und Platin im Markt, was etwa 5% von meinem liquiden Vermögen entspricht. Ich werde an dieser Stelle berichten wenn ich verkaufe – entweder weil der Trade nicht funktioniert, oder um eben Profite mitzunehmen.

Ich bin extrem positiv gestimmt was die nächsten Monate angeht und glaube dass wir gerade eine gute Gelegenheit haben um auf den (spekulativen) Edelmetall Zug aufzuspringen. Carpe diem – aber immer selbst DD machen und eine eigene Investment These aufbauen. Nicht kaufen, nur weil irgendwer im Internet irgendwas schreibt.

Was haltet ihr von einem möglichen „Ausbruch“ der Edelmetalle aus ihrer Konsolidierungsphase?